2024-04-08 08:00 來源:我的鋼鐵網(wǎng)

核心觀點

基本面情況

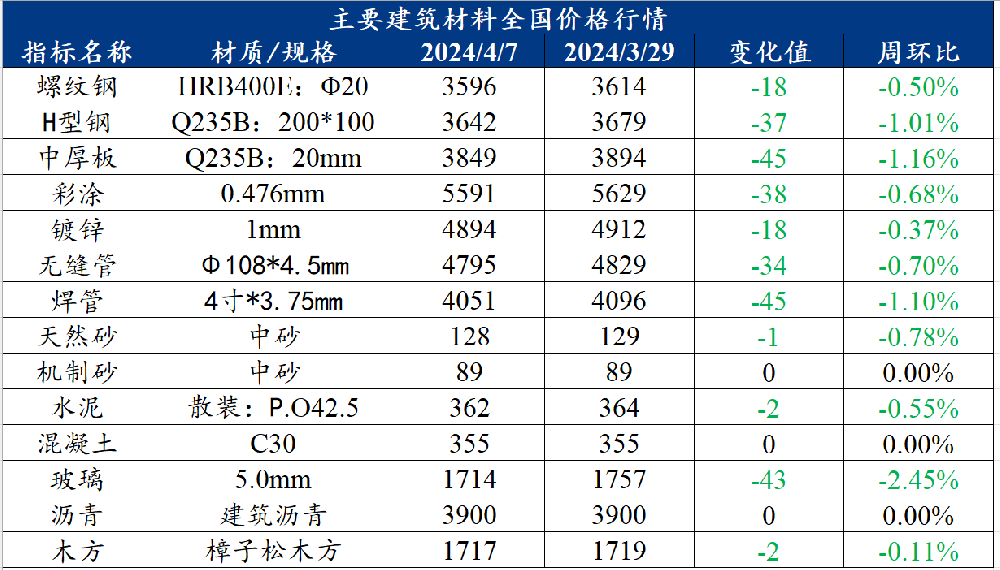

上周建材價格跌幅收窄,其中全國螺紋鋼均價周環(huán)比下跌18元/噸至3596元/噸的水平,成交整體表現(xiàn)一般�����?;久娣矫?���,供給端上周螺紋鋼產(chǎn)量見底回升,分區(qū)域看����,盡管華東、華南因鋼廠利潤不佳生產(chǎn)負荷降低��,產(chǎn)量略有減少���,但隨著少數(shù)長流程鋼廠軋線復產(chǎn)增量����,華中、東北地區(qū)由降轉(zhuǎn)增��,螺紋整體產(chǎn)量小幅增加�。需求方面受清明小長假影響�����,市場備貨節(jié)奏較快��。北方地區(qū)隨著復工進度的增加��,采購增量較為明顯�,且遠超去年同期水平。上周鐵水微增�����,原材價格企穩(wěn)�����,成材價格存在一定支撐�����,同時需求表現(xiàn)尚可,市場報價小幅拉漲����,不過周尾外礦價格下挫,影響市場心態(tài)受此影響��,再次走弱��。綜合來看�,上周螺紋現(xiàn)貨價格偏弱運行主要是成本推動不足、基本面偏弱所致����。

本周隨著原材價格下移,鋼廠即期利潤尚可�,主動減產(chǎn)意愿不大,產(chǎn)量或窄幅波動��,而隨著施工進度恢復��,需求表現(xiàn)相對穩(wěn)定�,庫存延續(xù)去化,供需基本面矛盾繼續(xù)消化��,預計下周全國建筑鋼材市場價格或震蕩筑底,下行空間有限�。短期建材產(chǎn)量窄幅波動,需求持穩(wěn)���,庫存繼續(xù)去化��,供需矛盾繼續(xù)消化,但市場對后市信心不足��,出貨操作占據(jù)主流�。預計本周建筑鋼材價格將震蕩筑底運行。

建筑業(yè)方面

核心觀點:上周建材消費環(huán)比下降1.89%��,短期來看��,宏觀面暫無利好政策����,終端需求無明顯起色,近期為清明節(jié)假期后的工作日��,疊加假日期間美聯(lián)儲降息預期后置�,資金避險情緒增強,整體成交一般���。

截至4月2日��,上周全國水泥出庫量422.4萬噸�����,環(huán)比上升17.4%���,年同比下降27.5%���;基建水泥直供量174萬噸,環(huán)比上升16%�����,年同比下降7.9%�����。

截至2024年4月3日�,據(jù)百年建筑網(wǎng)調(diào)研,上周全國砂石礦山和加工廠樣本企業(yè)總開機率為59.77%���。據(jù)百年建筑網(wǎng)測算���,上周砂石礦山和加工廠樣本企業(yè)產(chǎn)能利用率為37.59%��。

一�����、建筑材料價格行情

二�、建筑材料行情分析

(一)鋼材

1. 建筑鋼材

核心觀點:上周螺紋鋼價格跌幅收窄�����,預計本周螺紋鋼價格或震蕩筑底運行

上周螺紋鋼復盤分析

上周建材市場跌幅收窄���,全國螺紋鋼均價周環(huán)比下跌18元/噸。上周鐵水微增��,原材價格企穩(wěn)���,成材價格存在一定支撐��,同時需求表現(xiàn)尚可��,市場報價小幅拉漲����,不過周尾外礦價格下挫,影響市場心態(tài)受此影響�,再次走弱。

供應方面�����,上周小樣本建材產(chǎn)量297.49萬噸��,環(huán)比回升0.32%��,產(chǎn)量略有回升�,主要在于部分鋼廠軋機復產(chǎn)增量,產(chǎn)量稍有回升��。螺紋方面�,上周螺紋鋼產(chǎn)量見底回升。分區(qū)域看��,盡管華東����、華南因鋼廠利潤不佳生產(chǎn)負荷降低,產(chǎn)量略有減少�����,但隨著少數(shù)長流程鋼廠軋線復產(chǎn)增量,華中�、東北地區(qū)由降轉(zhuǎn)增,螺紋整體產(chǎn)量小幅增加��。

庫存方面��,上周建材庫存968.44萬噸����,周環(huán)比下降4.48%。以螺紋鋼為例���,從三大區(qū)域來看,華東�����、北方和南方周環(huán)比分別降庫11.45萬噸��、6.93萬噸和16.12萬噸���;從七大區(qū)域來看�����,所有區(qū)域均呈現(xiàn)降庫狀態(tài)�����。不過螺紋方面來看���,華東����、華中����、華北區(qū)域壓力高于去年。當前庫存處于去化通道�����,但螺紋去化速度或有放緩�。

需求方面,受清明小長假影響�,市場備貨節(jié)奏較快。北方地區(qū)隨著復工進度的增加�,采購增量較為明顯�,且遠超去年同期水平�。

心態(tài)方面,上周市場需求表現(xiàn)尚可�����,多以剛性需求為主�����,不過隨著原材的再次下挫���,市場出貨意愿轉(zhuǎn)濃��,“反彈即出貨”操作增加��。

本周展望

本周隨著原材價格下移�,鋼廠即期利潤尚可��,主動減產(chǎn)意愿不大��,產(chǎn)量或窄幅波動����,而隨著施工進度恢復,需求表現(xiàn)相對穩(wěn)定�,庫存延續(xù)去化,供需基本面矛盾繼續(xù)消化�,預計下周全國建筑鋼材市場價格或震蕩筑底,下行空間有限�����。

短期建材產(chǎn)量窄幅波動����,需求持穩(wěn),庫存繼續(xù)去化��,供需矛盾繼續(xù)消化��,但市場對后市信心不足����,出貨操作占據(jù)主流。預計本周建筑鋼材價格將震蕩筑底運行��。

2. 中厚板

核心觀點: 上周中厚板價格震蕩下跌���,預計本周中厚板價格或?qū)⒄鹗庍\行

上周中厚板復盤分析

上周中厚板市場整體價格震蕩下跌����,全國中厚板均價3849元/噸,周環(huán)比下跌45元/噸�,整體成交情況表現(xiàn)一般。

供給方面�,鋼廠利潤好轉(zhuǎn)生產(chǎn)積極性尚可,周內(nèi)無新增鋼廠檢修復產(chǎn)���,產(chǎn)量高位盤整運行����。

需求方面���,清明假期期間市場成交寥寥��,市場信心不足����,采購積極性偏弱��,下游終端謹慎按需拿貨為主�。

庫存方面�,全國中板庫存總量為299.29噸��,環(huán)比下降8.13萬噸��,其中華北區(qū)域減量最多�。

本周展望

上周中厚板市場整體價格震蕩下跌���,整體成交情況表現(xiàn)一般�。上周鋼廠產(chǎn)量上升4.24噸�,生產(chǎn)積極性表現(xiàn)小幅上升。資源方面����,上周社庫加廠庫減少6.36萬噸,社會庫存小幅減少�。需求方面,上周中厚板消費量為162.25萬噸����,環(huán)比上升9.52萬噸,消費量月環(huán)比增加8.89%�����。下游采購節(jié)奏積極性表現(xiàn)一般。市場情緒面方面����,貿(mào)易商整體短期看空為主。綜合來看�,預計本周國內(nèi)中厚板行情或?qū)⒄鹗庍\行。

(二)其他建材

1. 水泥

周度觀點:上周全國水泥價格穩(wěn)中偏弱運行���,預計本周水泥行情或?qū)⑵珡娺\行

上周水泥復盤分析

上周全國水泥價格穩(wěn)中偏弱運行�����。

供應方面���,全國水泥熟料產(chǎn)能利用率54.29%,整體上大穩(wěn)小動��。其中華東地區(qū)產(chǎn)能利用率環(huán)比提升1.99個百分點����,華東地區(qū)部分市場一季度停窯結(jié)束,且市場恢復正常運行�����,整體產(chǎn)能利用率提升。華中地區(qū)產(chǎn)能利用率環(huán)比上升0.06個百分點�,兩湖市場水泥企業(yè)自主性開停窯調(diào)整庫存,產(chǎn)能利用率整體上大穩(wěn)小動����。

庫存方面����,全國水泥熟料庫容比為65.88%,周環(huán)比上升0.99個百分點��。其中華南地區(qū)熟料庫存環(huán)比上升0.71個百分點�����,華南地區(qū)兩廣市場節(jié)假日休假�����,工地施工進度有所放緩�����,熟料庫存小幅上升����。華東地區(qū)熟料庫存環(huán)比上升0.59個百分點���,近期華東水泥市場部分區(qū)域受雨水天氣影響,需求小幅上升���,熟料庫存隨之上升��,西南地區(qū)熟料庫存環(huán)比下降1.25個百分點���,云南地區(qū)水泥價格推漲,廠家停窯推漲���,熟料庫存小幅下降�����。

需求方面�,全國水泥出庫量422.4萬噸����,環(huán)比上升17.4%,年同比下降27.5%����;基建水泥直供量174萬噸���,環(huán)比上升16%,年同比下降7.9%����。

(1)續(xù)建項目加速推進

各地重點項目出爐�,按清單內(nèi)容,多項目正常推進�,并按下“加速鍵”。本周基建項目仍以存量項目為主���,并且成功進入澆筑高峰期��,水泥用量持續(xù)增加����。據(jù)廣東水泥企業(yè)反饋�����,天氣轉(zhuǎn)好�,粵東城際正常推進�����;深汕高速惠塔�、梅塔去年就在供���,目前供應量持續(xù)增加��。

(2)部分新項目進入籌備期��,開始前期零供

春季重點項目開工儀式后����,部分項目已經(jīng)開始零供����,雖說前期的用量不大,但是隨著項目持續(xù)推進���,后續(xù)用量為托底內(nèi)需提供了重要支撐和可靠保障��。據(jù)山東水泥企業(yè)反饋���,津濰高鐵局部標段已經(jīng)開始零供�、慶棗高速慶云至章丘段即將開工�,前期用量尚可;濟棗高鐵部分標段已經(jīng)開始零供���,棗莊這邊項目部還沒建好�,預計棗莊段開工時間得等到4月中旬�����。

(3)持續(xù)回款��, 商混用量增加

據(jù)百年建筑調(diào)研�����,截至4月2日�,樣本建筑工地資金到位率為59.67%�����,周環(huán)比增加3.21個百分點�。其中,非房建項目資金到位率為62.37%���,周環(huán)比增加3.35個百分點:房建項目資金到位率為43.59%�,周環(huán)比增加2.36個百分點。本期樣本建筑工地資金到位率繼續(xù)環(huán)比改善�����,下游也反饋��,回款逐月能回一部分的項目現(xiàn)在都正常推進���,用量較3月初有所增加�。據(jù)湖南水泥企業(yè)反饋����,今年的一些住建房及廠房項目啟動較快,需求起到一定支撐���,市政類項目暫時沒有明顯提升����,主要考慮因素是資金問題���。在手的訂單有部分資金情況一般����,3月下旬開始正常供應,水泥采購量也隨之增多�����。

本周展望

本期天氣轉(zhuǎn)好��,各地需求持續(xù)恢復����。在建項目人員基本到位,局部地區(qū)提出清明假期不打烊��,要堅守崗位�,加快推進項目工作進度�����。但大部分工地還是正常休假的���,而且清明前后�,雨水較多�����,也不利于運輸,預計后期水泥出庫量將穩(wěn)中有升���。

2. 混凝土

周度觀點:上周混凝土價格持穩(wěn)運行����,預計本周混凝土行情或?qū)⑵珡娺\行

上周混凝土復盤分析

上周混凝土價格持穩(wěn)運行���。

供應方面�,截至4月7日�����,全國506家混凝土產(chǎn)能利用率為為7.12%����,環(huán)比提升1.1個百分點;同比降低4.75個百分點�����。混凝土產(chǎn)能利用率緩慢回升����,同比降幅有所收窄?����;乜罘矫?��,本周混凝土平均回款率為44.49%���,環(huán)比降低1.2個百分點,混凝土企業(yè)應收賬款回款率下降���,企業(yè)整體供應心態(tài)偏弱�����。項目方面��,目前棚戶改造、地鐵����、學校類市政項目用量相對較好�����,其他項目需求量未見明顯改善�����。

發(fā)運方面��,本輪調(diào)研期間�,全國506家混凝土發(fā)運量方面為142.6萬方����,環(huán)比提升18.7%;同比降低40%��。分區(qū)域來看:華東地區(qū)發(fā)運量環(huán)比提升18.33%����。上海、浙江市場目前需求恢復至常規(guī)水平7成左右�,福建、江蘇��、安徽等地需求恢復相對較差,目前回升至正常水平的5-6成左右����。安徽皖北偏遠地區(qū)攪拌站年后基本沒有需求,項目集中在安置房����、廠房(合肥的居多)。攪拌站回款普遍五成��,少部分三成���。山東混凝土日均發(fā)運量600方左右�����,周環(huán)比下降200方��,在建項目為城市快速路�����、學校等項目�,部分房建項目由于資金問題目前為止沒有明顯進度�����,隨著部分基建項目收尾��,加上近期暫無新接項目���,混凝土用量明顯下降�,回款方面較上期持平���,集團項目接手較多回款率能到5-6成�,在沒有新開項目的情況下����,預計下周混凝土發(fā)運量偏弱運行。華南地區(qū)發(fā)運量環(huán)比提升22.74%���。廣東攪拌站發(fā)運量日均在1500方左右��,環(huán)比增加300方�����,主要今年的一些住建房及廠房項目啟動較快���,需求起到一定支撐�����,市政類項目暫時沒有明顯提升�,主要考慮因素是資金問題����。華北地區(qū)發(fā)運量環(huán)比提升11.82%。北京市場需求復蘇相對較快��,龍頭企業(yè)發(fā)運量大幅提升�����,回款情況一般�,目前主要集中在棚戶改造項目上。河北攪拌站發(fā)運量日均在1500方左右���,環(huán)比增加300方���,主要今年的一些住建房及廠房項目啟動較快,需求起到一定支撐�,市政類項目暫時沒有明顯提升����,主要考慮因素是資金問題���。華中地區(qū)發(fā)運量環(huán)比提升15.27%。湖南長沙城中村項目�����,需求未起���,基本沒有新項目��。湘潭準備成立混凝土貿(mào)易公司����,目前依舊以回款為主��。株洲部分攪拌站回款六到七成���。懷化工地基本沒有開工�����,政府資金情況較差���,房地產(chǎn)項目資金情況特別差��,攪拌站回款兩到三成���。湖南省的高速項目推進較快。湖北�����、河南需求回升低于華中平均水平��,混凝土回款方面相對較差�����,市場工程需求量不足�。西北地區(qū)發(fā)運量環(huán)比提升14.29%。陜西在建的基本都是老項目的收尾工作���,新項目開工率較低���。安康攪拌站以回款為主����,實際新接項目訂單較少�。

本周展望

年后市場啟動相對較慢,整體新開項目儲蓄量不足����,另外混凝土企業(yè)新接項目依然謹慎�。混凝土企業(yè)應收賬款累積量過于龐大�,私營攪拌站對于回款的急迫性較高,導致部分企業(yè)放棄供應量指標�。預計近期混凝土發(fā)運量及產(chǎn)能利用率仍然保持回升態(tài)勢,但局地結(jié)算價格調(diào)整滯后企業(yè)供貨積極性有所降低�����,增幅或?qū)⒊掷m(xù)放緩��。

(三)建筑行業(yè)動態(tài)熱點信息一覽

建筑業(yè)

目前���,全國31個省份和新疆生產(chǎn)建設兵團均已建立省級房地產(chǎn)融資協(xié)調(diào)機制�,所有地級及以上城市(不含直轄市)已建立城市房地產(chǎn)融資協(xié)調(diào)機制,分批提出可以給予融資支持的房地產(chǎn)項目“白名單”并推送給商業(yè)銀行�����。截至3月31日���,各地推送的“白名單”項目中��,有1979個項目共獲得銀行授信4690.3億元��,1247個項目已獲得貸款發(fā)放1554.1億元��。

近日��,國有六大行陸續(xù)舉行2023年業(yè)績發(fā)布會�,其中���,國有六大行在房地產(chǎn)業(yè)貸款方面的情況成為市場關(guān)注的話題之一�。從年報披露數(shù)據(jù)來看��,2023年末���,國有六大行的房地產(chǎn)業(yè)貸款余額合計約4.09萬億元���,同比增長6.60%���。在資產(chǎn)質(zhì)量方面,工商銀行�、農(nóng)業(yè)銀行、中國銀行的房地產(chǎn)業(yè)貸款不良率較上年有所下降�。

4月3日,據(jù)Mysteel不完全整理���,2024年一季度國內(nèi)共15個建材項目開工����、投產(chǎn)��。其中����,金石集團年產(chǎn)110萬噸水泥粉磨等11項目開工����,四川北川中聯(lián)年協(xié)同處置15萬噸固廢和替代燃料等4個項目投產(chǎn)。

4月3日��,黑龍江省重點項目全面開工現(xiàn)場會舉行,主會場設在哈爾濱聯(lián)合飛機大型無人直升機產(chǎn)業(yè)基地項目建設現(xiàn)場���,其他12個市地設分現(xiàn)場���。此次3394個重點項目開春全面開工,同比增長33.6%�,其中,省級重點項目868個���,同比增長53.6%���,總投資5493億元,涵蓋數(shù)字經(jīng)濟�、生物經(jīng)濟、冰雪經(jīng)濟�、航空航天、高端裝備���、新能源�����、新材料�、基礎設施、民生改善等重點領域���。